「103万円の壁」という言葉を聞いたことがありますか?特にパートやアルバイトで働いている人にとって、この収入の壁はとても大事なことです。この記事では、「103万円の壁はいつからいつまでか」について、分かりやすく説明し、気をつけるべきポイントとその対策についても紹介します。

まず、103万円の壁について知ることは、自分の収入をどのように管理するかに大きな影響を与えます。この基準を超えることでどのような変化が起こるのか、また、それに対してどのように対応すれば良いのかを理解することは、あなたの家計管理にとってとても重要です。それでは、103万円の壁がどのようなものか見ていきましょう。

【103万円の壁とは】

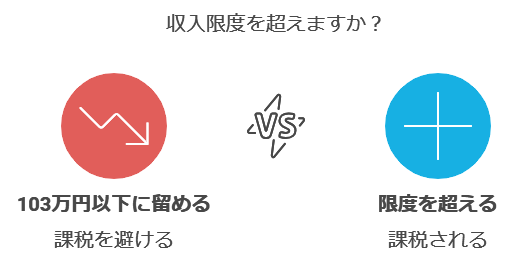

103万円の壁とは、パートやアルバイトなどで働く人が年間の収入が103万円を超えると税金がかかる基準のことです。この基準を超えると、所得税がかかるようになります。この壁を超えるかどうかは家計や働き方に大きな影響があるので、特に注意が必要です。つまり、103万円以下であれば非課税ですが、103万円を超えると税負担が増えるため、働く時間や収入額をしっかり考えて計画を立てることが必要です。

また、103万円の壁は働き方や雇用形態によっても影響を受けます。例えば、アルバイトやパートの人が103万円を超えると所得税がかかりますが、扶養から外れるかどうかは別の条件も関係してきます。自分の状況に合った情報をよく確認しておくことが大切です。

【103万円の壁はいつから発生する?】

103万円の壁は年間の収入が103万円を超えたときに発生します。収入が103万円を超えると、それまで非課税だった所得が課税され、所得税がかかるようになります。そのため、働くときには年間の収入がどれくらいになるか、計画的に考えることが大切です。

例えば、アルバイトをしている学生や主婦の方など、収入が一定のラインを超えないようにしている人は多いでしょう。特に、月々のシフトの増減や臨時収入によって収入が変わることがあるため、注意深く計画を立てることが必要です。収入が増えそうな時には、どのくらいの税金がかかるのかを事前に確認することが大事です。

【103万円の壁はいつまで?】

103万円の壁は通常1月1日から12月31日までの1年間で計算されます。そのため、収入の計算は1年間で行い、年末までに103万円を超えないように気をつける必要があります。特に年末にボーナスなどがもらえる場合、思った以上に収入が増えることもあるので注意が必要です。

例えば、年末に急にシフトに多く入ったり、ボーナスや特別手当が支給されることで、年間収入が103万円を超えてしまうことがあります。予期しない収入の増加に対しても、あらかじめ備えておくことで、無駄な税金を払うことを避けられます。そのため、年間の収入を見直すタイミングを持つことが大切です。

【103万円の壁を超えるとどうなるの?】

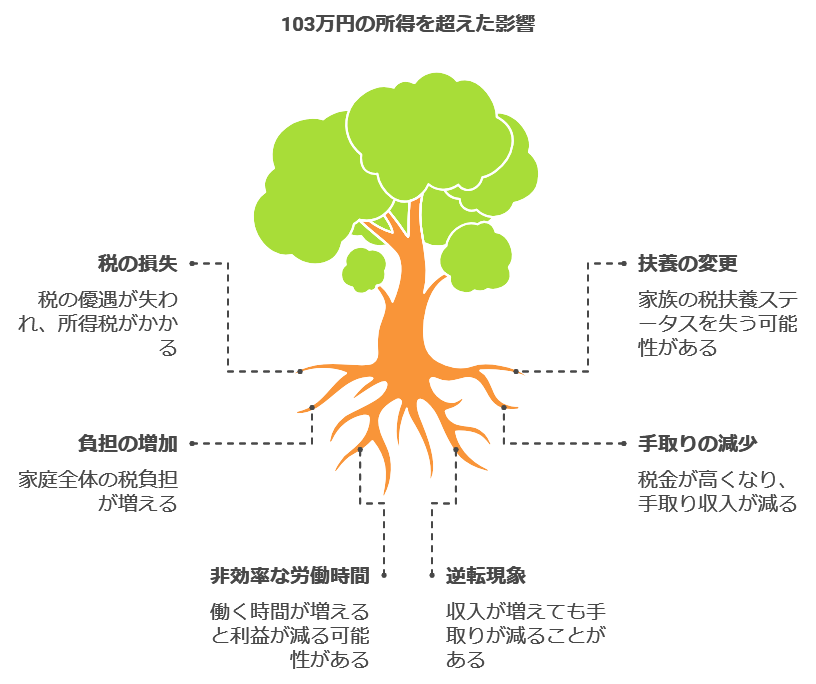

103万円の壁を超えると、それまで受けていた税の優遇が受けられなくなり、所得税がかかります。また、家族の扶養から外れてしまうこともあり、家庭全体での税金の負担が増えることになります。そのため、収入が103万円を少しだけ超えてしまうと、手取りのお金が減ることがあるので、しっかり収入の管理をすることが大切です。

例えば、103万円を超えることで得られる収入が増えたとしても、税金や社会保険料の支払いによって手取り収入が減ってしまうケースがあります。これを「逆転現象」と呼ぶことがあります。たとえ働く時間を増やして収入が増えたとしても、最終的な手取りが少なくなってしまうと大変もったいないです。そのため、どれくらい働くのが最も効率的なのかを考えることが重要です。

【103万円の壁を避けるための対策】

103万円の壁を避けるためには、まず収入を調整することが大切です。年間の働く時間や時給を考え、収入が103万円を超えないように計画的に働くことがポイントです。また、他の控除を使うことで税金を減らすこともできます。例えば、医療費控除や社会保険料控除などを活用することが良い対策になります。

さらに、収入を調整するために勤務先と相談してシフトの調整を行うことも有効です。例えば、年末近くになって収入が103万円に近づいてきた場合は、シフトを減らしてもらうことで壁を超えないようにすることができます。これにより、税金の負担を抑えつつ働くことができます。

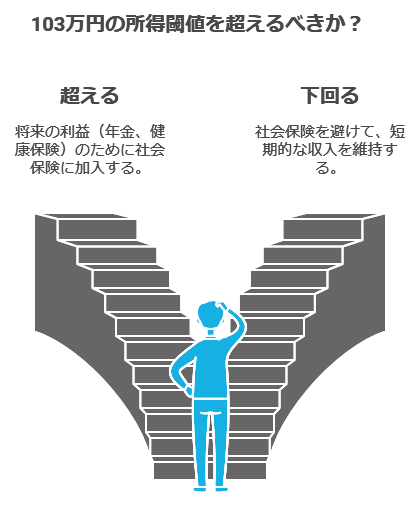

【103万円の壁を超えても大丈夫な場合もある】

103万円の壁を超えると不安になる人も多いですが、場合によっては超えた方が良いこともあります。例えば、社会保険に加入することで、将来の年金が増えるというメリットがあることもあります。短期的な税金だけでなく、長期的なメリットも考えて、自分にとって一番良い選択をすることが大事です。

例えば、社会保険に加入することで、健康保険や年金といった将来の保障がしっかり整うことになります。また、社会保険に加入することで、病気やけがをしたときの保障が増えたり、将来の年金受給額が増えたりと、メリットは大きいです。短期的な手取りの減少よりも、将来の安心を選ぶことで、結果的に自分にとってプラスになる場合もあります。

このように、103万円の壁にはいろいろな注意点や対策があります。自分の働き方や家計に合った方法で、うまく収入を管理していきましょう。無理なく計画的に働き、賢く税金を節約することで、最終的な手取り額を最大限にすることができます。自分のライフスタイルや目標に合った方法を見つけて、収入をうまくコントロールしていきましょう。

コメント